Usporedili smo iznose mirovine s i bez uzimanja jednokratne isplate. Za primjer smo uzeli podatke o prosječnom iznosu isplata iz prošle godine.

Provjerili smo koliko bi iznosila mirovina u drugom stupu korisnika koji su se odlučili za jednokratnu isplatu u prosječnom iznosu od 7.426,63 eura, koliko je iznosila prošle godine, o čemu smo pisali ovdje. Za postotak isplate uzeli smo maksimalnih 20 posto, na što su se odlučili skoro svi prošlogodišnji umirovljenici, odnosno njih 98,74 posto koji su uzeli jednokratnu isplatu. Koristeći kalkulatore mirovinskih osiguravajućih društva (MOD), o kojima smo pisali ovdje, njihove mirovine u drugom stupu usporedili smo s iznosima koje bi dobivali da nisu podigli jednokratnu isplatu da vidimo koliko im se to isplati ili ne isplati, s obzirom na to da je to jedna od odluka koju mogu donijeti pri odlasku u mirovinu, o čemu smo pisali ovdje. Naime, čak 95,17 posto od 5.888 umirovljenika koji su se prošle godine odlučili na kombiniranu mirovinu iz prvog i drugog stupa, o čemu smo pisali ovdje, odlučilo se za jednokratnu isplatu.

Štednja je u prosjeku iznosila preko 37.000 eura

Izračunali smo da bi ogledni iznos mirovinske štednje na računu korisnika koji su prošle godine uzeli jednokratnu isplatu bio 37.133,15 eura. Naime, prosječni iznos jednokratne isplate prošle godine je bio 7.426,63 eura, a isplatio se skoro svima kao 20-postotni dio štednje. Stoga smo isti umnožili s pet da bismo dobili 100 posto na temelju kojih smo radili obračun mirovina iz drugog stupa. Pri tom smo koristili kalkulatore Hrvatskog mirovinskog osiguravajućeg društva (HRMOD) te Raiffeisen osiguravajućeg društva (RMOD).

U oba kalkulatora smo unijeli informaciju da se radi o starosnoj, odnosno prijevremenoj starosnoj mirovini. To je zato što pravo na jednokratnu isplatu imaju isključivo njihovi korisnici. Naveli smo i da tražimo mirovinu bez usklađivanja te da imamo 65 godina, što je krajnje vrijeme za odlazak u starosnu mirovinu propisano zakonom, a vrijedi za muškarce.

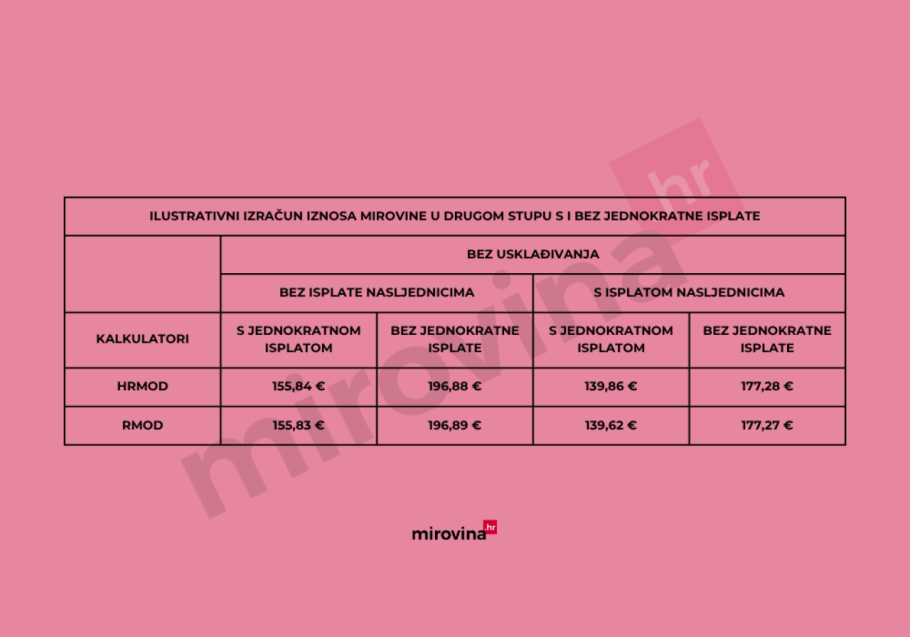

Kalkulator HRMOD-a prikazao je dva oblika isplate od kojih bi mirovina za opciju Klasik iznosila 155,84 eura mjesečno, a za opciju Direkt 139,86 eura mjesečno, za korisnike koji su se odlučili na jednokratnu isplatu. Obje se odnose na pojedinačnu isplatu starosne, odnosno prijevremene starosne mirovine. Razlika je u tome što se kod Klasik radi o doživotnom primanju bez imenovanja nasljednika dok se kod Direkt radi također o doživotnom primanju, ali s isplatom nasljednicima u slučaju preostalog iznosa.

Kalkulator RMOD-a pokazao je također dva oblika isplate pojedinačne doživotne starosne mirovine. Ona s garancijom isplate nasljednicima u slučaju preostalih sredstava na računu i u ovom slučaju bila je manja te iznosila 139,62 eura dok je ona bez iznosila 155,83 eura. Razlika kod mirovine bez isplate nasljednicima, u odnosu na HRMOD, je samo 1 cent manje. Kad je u pitanju mirovina s isplatom, ona preko HRMOD-a je veća za 24 centa mjesečno.

Ako korisnik odluči primati mirovinu na temelju punog iznosa štednje, bez dizanja jednokratne isplate, mjesečna mirovina HRMOD-a pod opcijom Klasik tada iznosi 196,88 eura, a pod opcijom direkt 177,28 eura. Situacija kod RMOD-a je slična, s mjesečnim iznosom od 196,89 eura te iznosom od 177,27 eura kad se radi o mirovini čiji preostali iznos ide nasljednicima u slučaju rane smrti.

Usporedba s mjesečnim mirovinama temeljenim na istoj štednji, ali uz jednokratnu isplatu, pokazuju da su mirovine bez nje veće za oko 41, odnosno 37 eura. Na primjer, isplata mirovine preko HRMOD Klasik opcije bila bi veća za 41,04 eura, a preko Direkt opcije za 37,42 eura.

Kad je u pitanju RMOD, razlike su slične. Mirovina koja neće ići nasljednicima u slučaju rane smrti iznosila bi za istu štednju, a bez jednokratne isplate, 41,06 eura više nego ona s korisnika koji se odluče za nju. Također, mirovina korisnika koji žele da preostali iznos nakon njihove smrti ide nasljednicima kod RMOD-a bila bi za 37,65 eura viša za korisnike koji su odlučili da ne žele jednokratnu isplatu.

Izračun mirovine u 2.stupu bez usklađivanja | Tablica: Mirovina.hr

S usklađivanjem razlike padaju na 27 eura

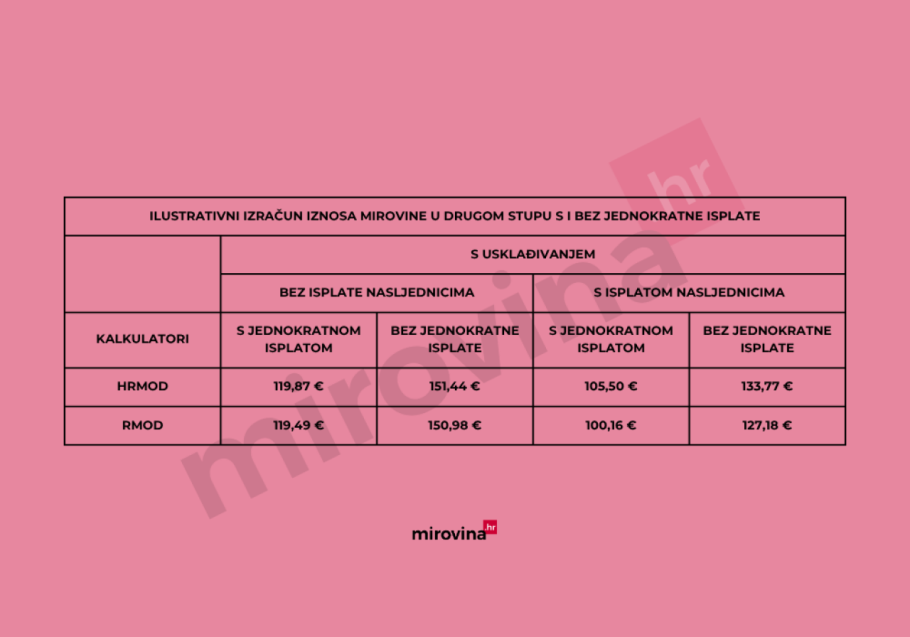

U slučaju da kalkulatore namjestimo tako da pokazuju iznose s usklađivanjem s inflacijom, razlika je između 27 i 32 eura. HRMOD Klasik isplaćuje mirovinu od 151,44 eura bez jednokratne isplate dok je s njom mjesečni iznos 119,87 eura, što je za 31,57 eura manje. Opcija Direkt isplaćuje usklađenu mirovinu od 133,77 eura u slučaju da korisnik nije tražio jednokratnu isplatu. Ako bi ju tražio, iznosila bi 105,50 eura, odnosno 28,27 eura manje.

RMOD isplaćuje 150,98 eura mjesečno usklađene pojedinačne starosne mirovine bez jednokratne isplate dok s njom ista iznosi 119,49 eura, odnosno 31,49 eura manje. Za korisnike koji su odlučili ostatak mirovine prenijeti na nasljednike, ona bi s usklađivanjem iznosila 127,18 eura. Kad se bi od toga oduzela jednokratna isplata, iznosila bi 100,16 eura što je za 27,02 eura manje.

Izračun mirovine u 2.stupu s usklađivanjem | Tablica: Mirovina.hr

Izbor između pokrivanja osnovnih i dugoročnih troškova

Razlike u iznosima mirovine iz drugog stupa s i bez jednokratne isplate za neke umirovljenike mogu predstavljati značajan iznos. Može se raditi o novcu koji će podmiriti nekoliko njihovih računa ili mali, ali značajni dio osnovnih troškova života. S druge strane, jednokratna isplata služi kao svojevrstan poticaj za odabir mirovine iz oba stupa. Može poslužiti za pokrivanje hitnih i bitnih troškova novih umirovljenika ili pak za neko dugoročno ulaganje koje bih im, uz mirovinu, predstavljalo prevelik izdatak.

Treba imati na umu da su korisnici koji se odlučuju na isplatu kombinirane mirovine u pravilu imali plaće koje su bile veće od prosjeka. Zbog većih iznosa se njihova štednja u drugom stupu uspjela kapitalizirati s pomoću prinosa. Stoga imaju koristi od mirovine iz oba stupa. U tom pogledu, važno je znati i da se za jednokratnu isplatu mogu odlučiti isključivo umirovljenici čija mirovina je veća od najniže.

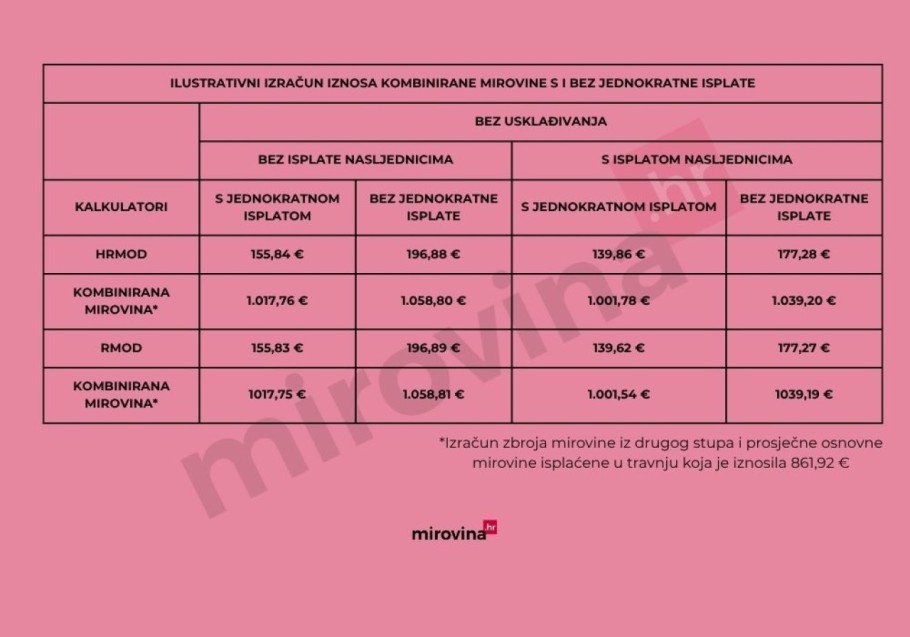

Uz to, korisnici kombinirane mirovine iz prvog stupa primaju takozvanu osnovnu mirovinu, koja je u travnju isplaćena u prosječnom iznosu od 861,92 eura. To je skoro 150 eura više nego prosječna starosna mirovina. Korisnici, na temelju naše računice koja se vodi prosječnim podacima za 2025. godinu, na taj iznos primaju od oko 100 do 155 eura mjesečno iz drugog stupa. To bi značilo da prosječna kombinirana mirovina može iznositi od oko 960 do preko 1.000 eura mjesečno usprkos jednokratnoj isplati.

Izračun kombnirane mirovine bez usklađivanja | Tablica: Mirovina.hr

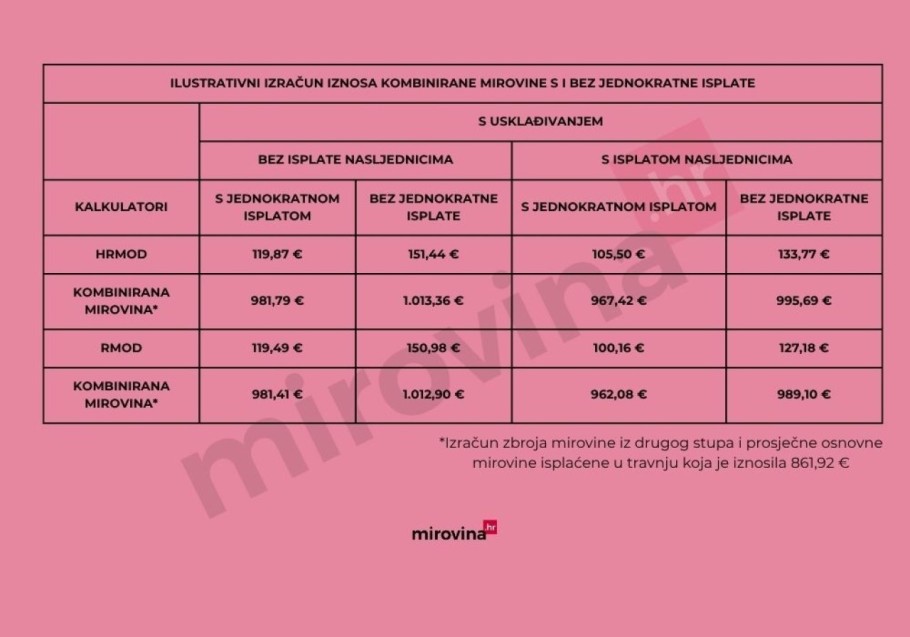

Za iste korisnike, s istim iznosom štednje na računu u drugom stupu, u slučaju da se odluče ne podići jednokratnu isplatu, izračun mirovine iz drugog stupa iznosio bi od 127 do 196 eura. Kad se taj iznos doda prosječnom iznosu osnovne mirovine iz prvog stupa, mjesečno dobivaju u prosjeku od oko 987 do preko 1.050 eura. Iz te perspektive, razlike u kombiniranim mirovinama nisu značajne kad se gleda razlika ovisno o jednokratnoj isplati. Stoga ne iznenađuje da se većina korisnika odlučuje za nju.

Izračun kombnirane mirovine s usklađivanjem | Tablica: Mirovina.hr

Pridružite se našoj Viber zajednici i prvi saznajte sve informacije.

Da biste nastavili sa čitanjem naših pretplatničkih tekstova, morate se pretplatiti.

Čitajte portale srednja.hr, mirovina.hr i bauštela.hr s mjesečnim popustom

Prilikom kupnje unesite kod: popust, a akcija vrijedi za prva tri mjeseca pretplate.