Mirovine u Hrvatskoj su vrlo niske, a s obzirom na to da sustav većim dijelom počiva na međugeneracijskoj solidarnosti, zbog loših demografskih kretanja, teško je očekivati da će situacija u budućnosti biti bolja. Jedina šansa za poboljšanje standarda budućih umirovljenika jest individualna štednja. Napravili smo simulacije koliko se može uštedjeti za mirovinu u trećem mirovinskom stupu, ako osoba sa štednjom krene u srednjoj životnoj dobi.

Novac, euro | Foto: mirovina.hr

Nikad nije prekasno za početak mirovinske štednje, čak ni u 40-ima. Naravno, idealno bi bilo početi ranije jer je vrijeme najveći saveznik svakog ulagača, no stvarnost pokazuje da mnogi tek ulaskom u srednju životnu dob ozbiljno razmišljaju o financijskoj sigurnosti u mirovini.

Koje su prednosti dobrovoljne mirovinske štednje?

U Hrvatskoj se često kao opcija za kasniji početak štednje spominje treći mirovinski stup, odnosno dobrovoljna mirovinska štednja. Ovaj oblik štednje omogućava građanima dodatnu akumulaciju sredstava za mirovinu, neovisno o obveznoj štednji u prvom i drugom mirovinskom stupu.

Dobrovoljna mirovinska štednja u trećem stupu ima nekoliko specifičnih prednosti. Prvo, država potiče ovaj oblik štednje kroz godišnje poticaje koji mogu dodatno povećati vrijednost akumuliranog iznosa. Osim toga, uplate u treći stup mogu se raditi prema vlastitim financijskim mogućnostima, bilo redovitim mjesečnim uplatama ili povremenim većim uplatama. Više o dobrovoljnim mirovinskim fondovima možete pročitati ovdje.

Različiti fondovi, različite strategije

Na tržištu postoje različiti dobrovoljni mirovinski fondovi koji nude mogućnost odabira ovisno o preferencijama ulagatelja – od konzervativnih opcija koje ulažu uglavnom u obveznice i instrumente nižeg rizika, do fondova s većim udjelom dionica koji potencijalno pružaju viši prinos, ali i viši rizik. Izbor fonda ovisi o osobnoj toleranciji na rizik, vremenskom horizontu do umirovljenja i željenoj strategiji ulaganja.

Moć složenog ukamaćivanja i poticaji

Početak štednje u trećem stupu, čak i u srednjim godinama života, može donijeti solidan akumulirani iznos zahvaljujući složenom ukamaćivanju i državnim poticajima. Također, neki poslodavci svojim zaposlenicima nude mogućnost uplata u treći stup kao dio paketa beneficija.

Na stranicama mirovinskih fondova postoje kalkulatori s pomoću kojih je moguće raditi simulacije štednje. Moguće je mijenjati iznose uplate, prosječne prinose i vrijeme ulaganja te tako okvirno utvrditi uz kolike uplate je moguće ostvariti ciljani iznos koji želimo imati kao dodatnu mirovinu.

Koliko možete uštedjeti do mirovine?

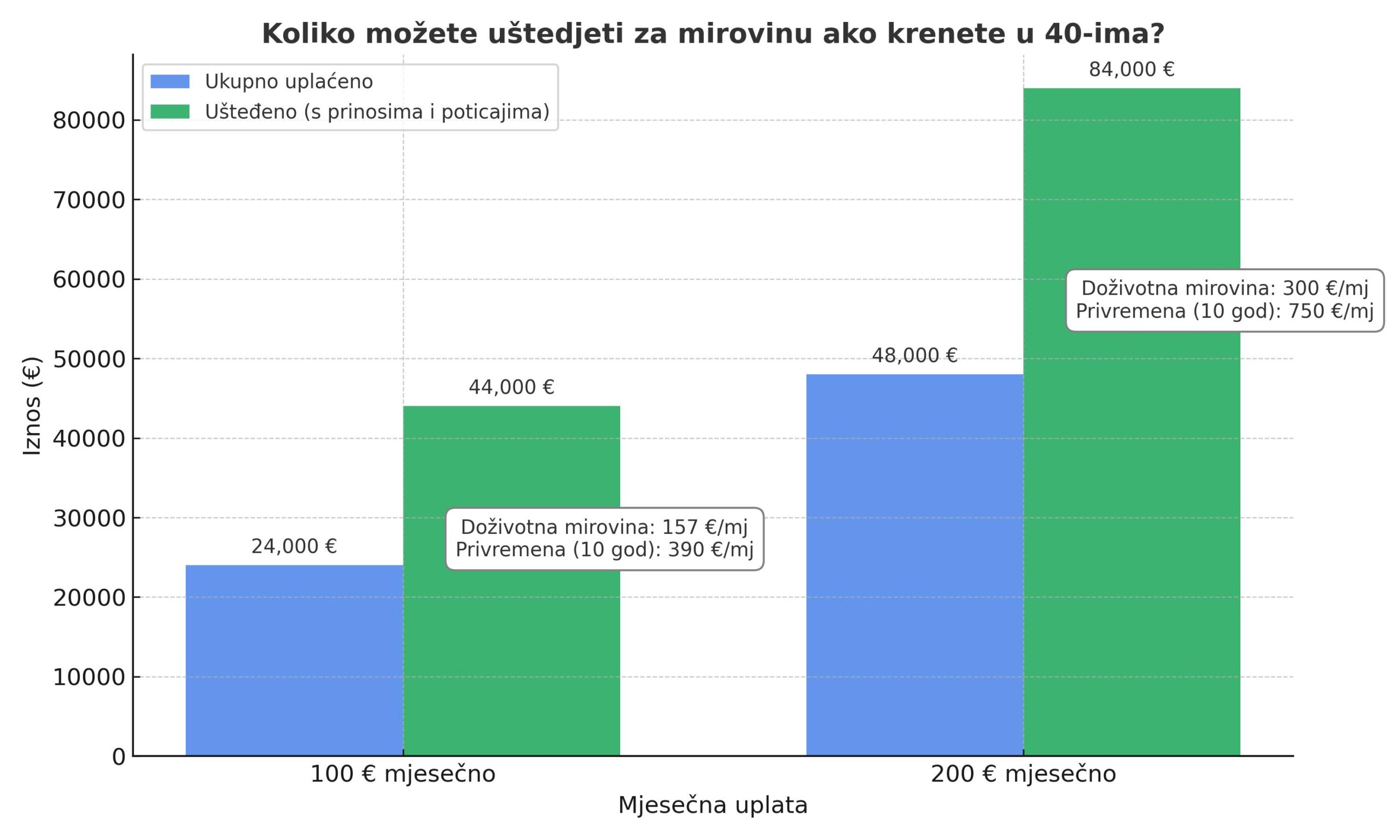

Tako, na primjer, osoba od 45 godina, koja do redovne mirovine ima još 20 godina, uz uplate od 100 eura mjesečno i pretpostavljeni godišnji prinos od 5 posto, u mirovinu odlazi s iznosom od gotovo 44 tisuće eura na računu – kada se zbroje kamate i poticaji, dok je uplatio 24 tisuće eura. Ako, pak, iznos mjesečnih uplata podignemo na 200 eura mjesečno, dolazimo do ušteđenog iznosa od oko 84 tisuće eura.

Kako funkcionira isplata iz trećeg stupa?

Postoji više opcija isplate mirovine, tako da je u tom dijelu priča nešto složenija. Već nakon 55. godine života, član dobrovoljnog mirovinskog fonda može tražiti isplatu 30 posto ušteđenog novca, a isplatu redovne mirovine moguće je dogovoriti putem društva za upravljanje fondom ili putem mirovinskog osiguravajućeg društva.

Treba napomenuti da isplate putem društva za upravljanje nisu doživotne, nego su ograničene na rok od pet do 15 godina. Ako se mirovina isplaćuje putem mirovinskog osiguravajućeg društva, u tom slučaju moguće je dogovoriti doživotnu mirovinu.

Koliku mirovinu možete očekivati?

Prema kalkulatoru Raiffeisen mirovinskog osiguravajućeg društva, ako je osoba uštedjela u dobrovoljnom mirovinskom fondu 44 tisuće eura, doživotna mirovina iz trećeg stupa iznosit će mu 157 eura sa zajamčenim razdobljem od 15 godina.

Ako, pak, želi privremenu mirovinu, u trajanju od 10 godina, tada su iznosi znatno veći. U tom slučaju mjesečna mirovina iznosit će oko 390 eura, što je sasvim sigurno solidan dodatak uz mirovinu iz prvog i drugog stupa.

Možemo izračunati mirovinu i za drugi iznos ušteđevine, od 84 tisuće eura. U tom slučaju doživotna mirovina, sa zajamčenim razdobljem od 15 godina, iznosi oko 300 eura, dok je privremena mirovina na 10 godina oko 750 eura mjesečno.

Iako je raniji početak štednje uvijek poželjan, treći mirovinski stup pruža dobru priliku za akumuliranje značajnih sredstava za mirovinu čak i kad se s ulaganjem započne nešto kasnije.

Učlanite se u mirovina.hr Viber grupu i budite u toku sa svim najbitnijim vijestima za umirovljenike. Pridružiti se možete klikom na link.