Čini se da građani nisu dovoljno upoznati s mogućnostima dobrovoljne mirovinske štednje, pa ih je relativno mali broj učlanjen u dobrovoljne mirovinske fondove. Izračuni pokazuju da već i manje uplate, kroz dulje razdoblje, mogu stvoriti solidnu štednju.

Foto: Canva

Još uvijek tek manji broj građana štedi u tzv. trećem stupu mirovinske štednje, odnosno u dobrovoljnim mirovinskim fondovima. Dok je u obveznim fondovima 2,3 milijuna članova, u dobrovoljnim fondovima ih je tek 467 tisuća. Od tih 467 tisuća oko 50 tisuća ih je u zatvorenim dobrovoljnim mirovinskim fondovima.

Naime, dobrovoljni mirovinski fondovi dijele se na otvorene i zatvorene. U otvorenima mogu štedjeti svi građani, dok su zatvoreni formirani za određene skupine ljudi – najčešće se radi o zaposlenicima kompanija, koje su svojim zaposlenicima, kao dodatnu beneficiju ponudile dobrovoljnu mirovinsku štednju.

Članovi sami biraju koliko i kada će uplaćivati

U dobrovoljnim fondovima članovi sami biraju visinu, trajanje i dinamiku uplata u fond. U slučaju da član prestane uplaćivati ili neredovito uplaćuje, članstvo u fondu ne prestaje, već uplaćena sredstva i dalje ostvaruju prinose. Treba napomenuti da su uplaćena sredstva vlasništvo člana, bez obzira uplaćuje li on sam, ili njegov poslodavac.

Kako bi potaknula dobrovoljnu mirovinsku štednju, država na više načina pokušava stimulirati uplate u mirovinske fondove. S jedne strane, poslodavce se pokušava motivirati tako da im se uplate do iznosa od 55,36 eura mjesečno ili 796,34 eura godišnje, uplata tretira kao porezno priznati trošak.

Također, zaposlenike se pokušava motivirati poticajima. Poticaji iznose 15 posto na uplaćena sredstva i to do ukupno uplaćenog iznosa od 663,61 eura godišnje. To znači da poticaj iznosi 99,54 eura godišnje.

Razlozi zbog kojih relativno mali broj ljudi ima dobrovoljnu mirovinsku štednju mogu biti različiti – od toga da ljudi nisu dovoljno informirani o mogućnosti i prednostima takve štednje, do toga da im jednostavno ne ostane dovoljno slobodnih sredstava, nakon što plate sve tekuće životne troškove.

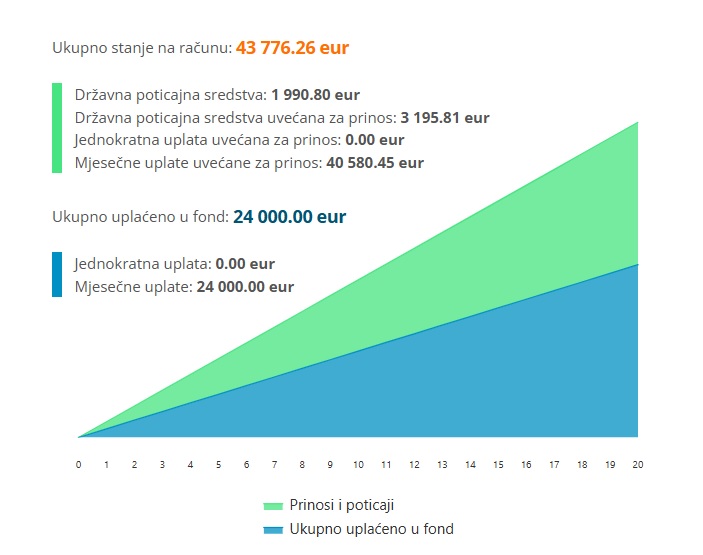

100 eura mjesečno za 20 godina donosi oko 44.000 eura

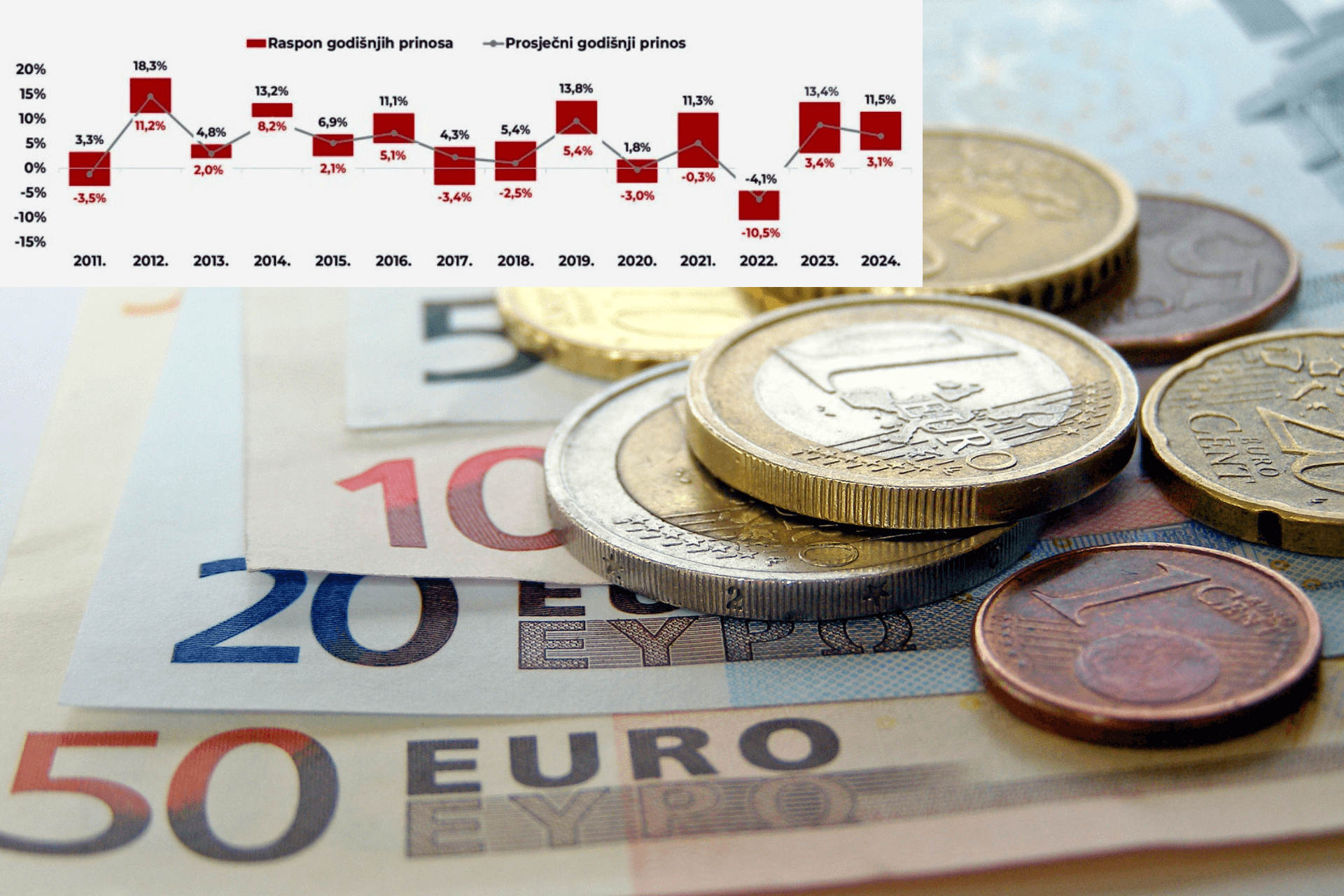

Na internetskim stranicama mirovinskih društava moguće je pronaći kalkulatore mirovinske štednje, pa se građani mogu “poigrati” brojkama i vidjeti da se već i uz manje iznose, kroz dulje razdoblje, može akumulirati solidan iznos na računu. O prošlogodišnjim prinosima dobrovoljnih mirovinskih fondova možete pročitati ovdje.

Izračun štednje uz pretpostavku uplata od 100 eura mjesečno, tijekom 20 godina i prinos od 5 posto godišnje Izvor: Erste Plavi

Na primjer, kalkulator na stranicama Erste Plavog pokazuje da se uz uplate od 100 eura mjesečno, i godišnji prinos od 5 posto – što nije nerealno – te državna poticajna sredstva, nakon 20 godina štednje dođe do iznosa od 43776 eura. Od toga uplate iznose 24.000 eura.

Dobrovoljna mirovinska štednja je znatno fleksibilnija od obvezne, pa se tako 30 posto ušteđenog iznosa može podići s navršenih 55 godina života, odnosno 50 za one koji su štednju sklopili do kraja 2018. godine. Štednja u dobrovoljnim mirovinskim fondovima se, u slučaju smrti člana, nasljeđuje, kao i sva druga imovina.

Što se tiče isplate mirovine, osim već spomenutih 30 posto, isplatu redovnih mirovinskih primanja moguće je dogovoriti na više načina. Putem društva za upravljanje fondom isplate nisu doživotne, već se mogu dogovoriti na rok od pet do 15 godina, a član može birati i dinamiku isplata – mjesečno, tromjesečno, polugodišnje ili godišnje. Druga opcija je isplata putem mirovinskog osiguravajućeg društva. U tom slučaju moguće je ugovoriti privremenu mirovinu u trajanju od pet do 20 godina ili doživotnu mirovinu, koja se onda doživotno isplaćuje članu ili njegovim nasljednicima.

Učlanite se u mirovina.hr Viber grupu i budite u toku sa svim najbitnijim vijestima za umirovljenike. Pridružiti se možete klikom na link.