Ako je netko slučajno ovih dana odlazio u mirovinu i računao na sredstva iz drugog mirovinskog stupa, vjerojatno se neugodno iznenadio kapitaliziranim iznosom na svom računu u II. mirovinskom stupu. Tojest, vjerojatno nije, jer ljudi u pravilu na njega ne računaju i ne provjeravaju koliko su mirovinske štednje tamo skupili, ali činjenica ostaje da je ruska invazija na Ukrajinu dobrano poremetila svjetska tržišta pa tako i mirovinske fondove.

Foto: Unsplash

U mirovinu je najbolje otići u mirnodopskom razdoblju, po mogućnosti kada nismo usred ekonomske recesije. Rat u Ukrajini dobrano je protresao svjetska tržišta pa su i mirovinski fondovi, koji naše mirovinske doprinose za drugi stup investiraju na tržištu, u kratkom razdoblju relativno značajno “pocrvenili”.

Pritom treba reći da postoje dvije strane priče – dizajn mirovinske štednje cilja na dugoročan uspjeh, ali nije imun na kratkoročne šokove kakvi su se nedavno dogodili. Deblji kraj izvukli su novopečeni umirovljenici koji su ovih dana otišli u mirovinu, a zbog rata u Ukrajini su u nekoliko dana ostali bez tisuća i tisuća kuna na svom računu u drugom stupu.

“Jako me naljutilo stanje na mojem računu u drugom stupu koje mi se u 14 dana rata u Ukrajini smanjilo za 17.000 kuna. Očito, smanjivat će se i dalje, po tisuću i više kuna dnevno. Sredinom siječnja imala sam 303 tisuće, a danas imam 268 tisuća kuna”, ispričala nam je jedna čitateljica.

Na njenu sreću, u mirovinu planira tek krajem iduće godine pa postoji šansa da se tržište oporavi i da u trenutku umirovljenja na računu u drugom stupu bude imala više od 303 tisuće kuna. Međutim, ako se recesija produbi, a rat nastavi, moguća je i opcija da štednja nastavi gubiti vrijednost ili pak da stagnira na trenutačnim razinama.

Pogledajte kako posluje vaš mirovinski fond

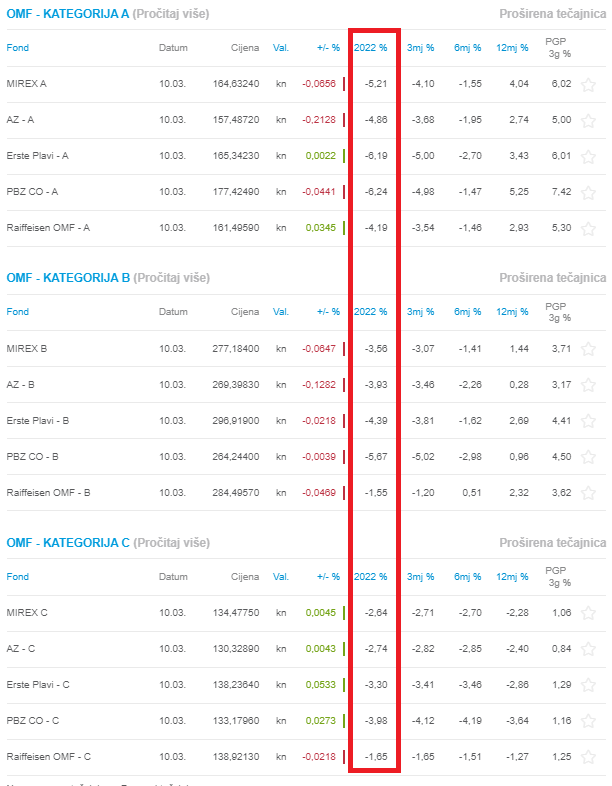

U Hrvatskoj imamo četiri obvezna mirovinska fonda, a svaki od njih ima po tri kategorije. Kategorija A predstavlja nešto rizičniju, B je umjerena, a C konzervativna. Sve tri su u krajnjoj liniji zapravo konzervativne jer mirovinska štednja nije casino na burzi i cilj je osigurati s jedne strane dugoročne, a s druge stabilne prinose za štediše.

Dakle, četiri fonda i svaki od njih ima tri kategorije. Svih 12 su od početka godine do danas u minusu, što znači da se novac budućih umirovljenika pomalo topi.

Foto: Loš početak mirovinskih fondova u 2022. godini | hrportfolio.hr

Glavnina ovog pada vrijednosti dogodila se nakon ruske invazije na Ukrajinu, kao što je kazala naša čitateljica. Većina hrvatskih građana je u kategoriji B,. u kojoj se mogu vidjeti i gubitci od 5,67 posto. Hipotetski, da ste prvog dana 2022. godine na računu imali ravno 300.000 kuna, danas imate 17.000 kuna manje, baš kao i naša čitateljica.

Vrijednost dionica padala je i na američkom i na europskom tržištu, a zbog rasta kamata dolazi do pada cijena obveznica kojima su naši mirovinski fondovi pošteno izloženi. Ne zaboravimo da je prisutna i nadprosječna inflacija što znači da novca, koji vrijedi sve manje – i imate sve manje.

Loše i dobre vijesti

Nitko ne može prognozirati budućnost, ali ovo nije prva “kriza tržišta” koja se odrazila na mirovinske fondove. Najrecentniju smo mogli gledati početkom 2020. godine, uglavnom u ožujku, kada se novac štediša također brzo počeo topiti uslijed nesigurnosti od nepoznatog virusa i lockdowna diljem svijeta. Tko je tih dana išao u mirovinu, također se suočio s određenim gubitkom.

No, dobre su vijesti da se tržište do kraja korona 2020. godine uspjelo oporaviti, pa bi se ista stvar teoretski mogla dogoditi i tijekom ove godine.

Kao relativno lošu vijest možemo izdvojiti poslovanje fondova najkonzervativnije C kategorije. Dok u sjajnim tržišnim uvjetima ova kategorija neće puno zaraditi svojim članovima, također u ovakvim izvanrednim ratnim/kriznim uvjetima ne bi trebala puno gubiti na vrijednosti. Ipak, iz gornjeg grafa vidimo da među fondovima u C kategoriji gubici sežu i do 4 posto, što nije malo.

Inače, C kategorija je namijenjena za ljude koji su pred mirovinom, upravo kako im neočekivani šok ne bi pojeo novce pred samo umirovljenje.

Postoji i mehanizam zaštite

Naša čitateljica kaže kako je ljuta jer ju je država zakonom natjerala da uplaćuje za svoju mirovinu u drugi stup te da ne brine o tim novcima.

“Ne bih riječ rekla daje to bio moj izbor, ali nije. Kako te netko zakonom može natjerati da uplaćuješ, a onda se preko noći taj novac počne topiti? I osim floskula, nitko ništa da kaže, naravno”, poručuje naša čitateljica.

Doista, nitko se iz, recimo, Ministarstva rada nije angažirao kako bi pojasnio situaciju pa su tek rijetki koji prate stanje na računu primijetili da se nešto loše događa. I njima treba poručiti kako je zakonom propisan i određen mehanizam zaštite koji štiti štednju osiguranika. Ukratko, ako se loši prinosi nastave, mirovinski fondovi će vam “razliku” platiti iz svog džepa.

Svakom članu mirovinskog fonda jamči se određen prinos koji je u visini referentnog prinosa za odgovarajući kategoriju štednje. Više o tomu možete pročitati OVDJE.