Znate li što je kamata na depozit kod oročene štednje, valutna klauzula ili diverzifikacija ulaganja? Jeste li upoznati s mogućnošću ostvarivanja državnih poticaja na štednju u dobrovoljnim mirovinskim fondovima? Ako je odgovor na ova pitanja negativan, postoji mogućnost da ste – financijski nepismeni.

Gotovo dvije trećine hrvatskih građana pažljivo vodi računa o financijama

U Hrvatskoj do početka 2015. godine nije provedeno nacionalno testiranje financijske pismenosti za populaciju stariju od 18 godina. Svjetska banka je 2010. godine objavila studiju “Hrvatska – Dijagnostički pregled zaštite potrošača i financijske pismenosti” u kojoj upozorava na štetnost nepostojanja kvalitetnih kampanja promicanja svijesti potrošača koje bi za cilj imale postizanje razumijevanja bankovnih proizvoda i usluga te izbjegavanja problema u nastajanju.

Zbog toga je Ministarstvo financija 2012. godine započelo s pripremom strateškog krovnog dokumenta za buduće nacionalne aktivnosti u pogledu unaprjeđenja financijske pismenosti stanovništva. Nacionalni strateški okvir financijske pismenosti potrošača za razdoblje od 2015. do 2020. godine Vlada Republike Hrvatske usvojila je zajedno s prijedlogom Akcijskog plana unaprjeđenja financijske pismenosti potrošača za 2015. godinu.

U dokumentu se navodi kako su financijska pismenost i financijsko obrazovanje pojedinaca:

„Relativno novi pojmovi pod kojima se podrazumijeva sustavno i koordinirano povećanje znanja i svijesti pojedinaca o dostupnim financijskim proizvodima i uslugama, vođenju i planiranju osobnih ili obiteljskih financija, važnosti štednje te drugim sličnim financijskim pojmovima“.

Prepoznavanje važnosti financijskog obrazovanja hrvatskih građana protumačeno je potrebom za razumijevanjem sve složenijih financijskih proizvoda i usluga u rastućim, dinamičnim financijskim tržištima, pri čemu, stoji u dokumentu, poboljšanje razine financijske pismenosti u društvu doprinosi boljem upravljanju i raspolaganju osobnim financijama, što omogućuje postizanje osobne koristi pojedinca, ali posljedično i koristi društva u cjelini.

Istraživanje – koliko su Hrvati financijski pismeni?

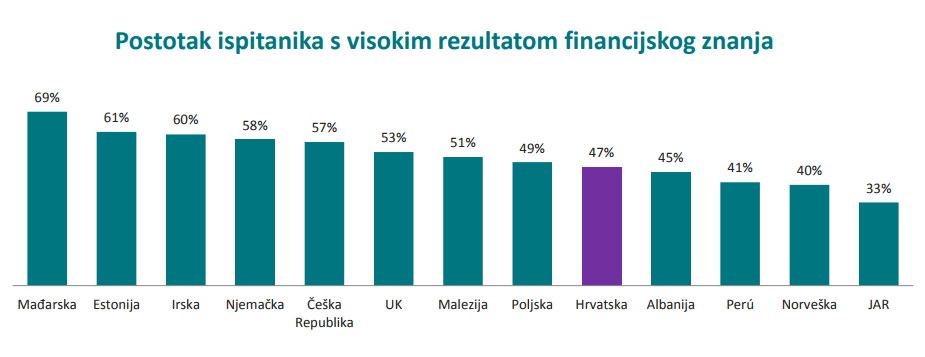

Temeljem Akcijskog plana, Hrvatska narodna banka (HNB) i Hrvatska agencija za nadzor financijskih usluga (Hanfa) predstavile su početkom 2016. godine rezultate istraživanja “Mjerenje financijske pismenosti” u Hrvatskoj. Ovo je mjerenje provela agencija Ipsos, koristeći metodologiju Organizacije za ekonomsku suradnju i razvoj (OECD), te su rezultati u Hrvatskoj usporedivi s rezultatima istog istraživanja u drugim zemljama. Istraživanje je provedeno metodom osobnog kontakta s ispitanicima dobne skupine od 18 do 79 godina, na uzorku od preko 1000 ispitanika.

Hrvatska se po postotku građana s visokom razinom financijskog znanja nalazi u donjem dijelu ljestvice / Izvor: Hanfa, 2016.

Prema definiciji OECD-a, financijska pismenost proizlazi iz kombinacije informiranosti, znanja, vještina, stavova i ponašanja potrebnih za donošenje ispravnih financijskih odluka za ostvarenje dobrobiti pojedinca. Istraživanjem je mjereno financijsko znanje, financijsko ponašanje i odnos ispitanika prema trošenju novca. Mjerenje je također pokazalo kakve rezultate u financijskoj pismenosti ostvaruju različite društvene skupine (dobne, rodne, obrazovne), u svim krajevima Hrvatske.

Prosječna ocjena financijske pismenosti u Hrvatskoj od mogućih 21 boda iznosi 11,7 bodova – najnižu pismenost imaju mlađi od 19 godina (9,3), a najvišu oni višeg i visokog obrazovanja (12,8), te građani s prihodima kućanstva većim od 6.250 kn (12,8) kao i oni iz gradova s više od 100 tisuća stanovnika (13,1).

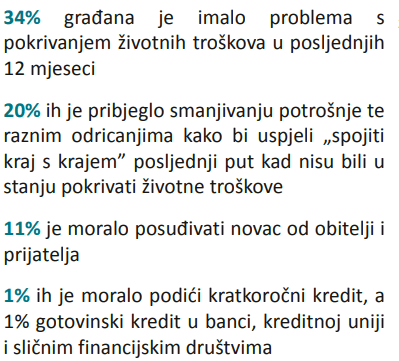

Znatan postotak građana nalazi se u financijskim poteškoćama / Izvor: Hanfa, 2016.

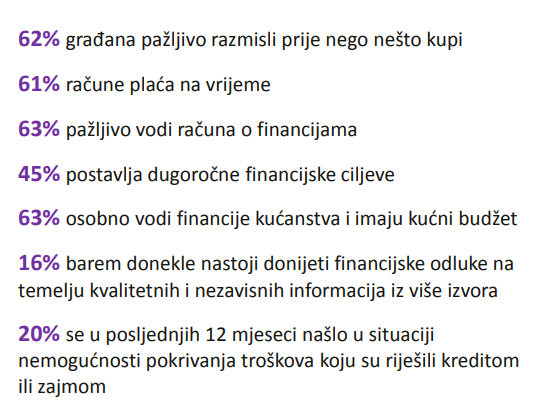

Kod mjerenja razine financijskog znanja, pokazalo se da je relativno visok postotak (74 posto) građana upoznato s utjecajem koji inflacija ima na njihov život, te razumije da visoka inflacija znači i brz rast troškova života. Više od dvije trećine ispitanika (69 posto) upoznato je s velikim rizicima koji su povezani s visokim potencijalnim zaradama. Najnižu razinu financijskog znanja imaju osobe mlađe od 19 (3,6) i stariji od 70 (3,6) godina. Dvije trećine građana svjesno je koristi razumnog raspoređivanja ulaganja i štednje (diverzifikacija) u svrhu zaštite od rizika, odnosno shvaćaju da je gubitak novca manje vjerojatan ukoliko se ulaže i štedi na više mjesta. Čak 80 posto ispitanika razumije zadatak koji zahtjeva shvaćanje koncepta kamate na zajam. Istraživanje je pokazalo i kako više od šezdeset posto građana Hrvatske pažljivo vodi računa o svojim financijskim poslovima, troškovima, financijskoj kupovini te pravovremenom podmirivanju računa i dugova.

Više od dvije trećine građana Hrvatske ima oprezan i odgovoran odnos prema novcu / Izvor: Hanfa, 2016.

Ova razina opreza pokazuje da Hrvati ne riskiraju previše s novcem, ali dok je ona dobra pri smanjenju negativnih rizika, također ih priječi da se izlože rizicima koji potencijalno dovode do većih zarada, kao što su ulaganja u dionice i fondove. Građani nižih primanja i obrazovanja, pokazali su rezultati ovog istraživanja, značajno manje znaju o osnovnim ekonomskim i financijskim pojmovima. Rjeđe vode budžet vlastitih kućanstava, manje su sigurni u vlastite mirovinske planove, poznaju manje financijskih proizvoda te ih ujedno rjeđe koriste.

Financijska pismenost nužna je za razumijevanje društvenih promjena koje usko isprepliću tehnologiju, financije i politički kontekst. Slučaj ‘Franak’ i pravna bitka građana oštećenih sklapanjem ugovora za kredite u švicarcima, jasno je demonstrirao važnost pozornog praćenja i razumijevanja rizika koje takve promjene potencijalno donose.

“Znate li čemu služi valutna klauzula? Nismo to znali, odnosno nismo se pitali sve dok se nije dogodio ‘slučaj Franak’. Građani su potpisivali ugovore o kreditima ne shvaćajući što uistinu znači klauzula u ugovoru kojom se kunski iznos kredita veže uz valutnu klauzulu. Doduše, jasno je da se time rate kredita vežu na tečaj tamo neke strane valute, ali koje je stvarno značenje i čemu to služi, to je nešto o čemu se uopće nije govorilo niti je bilo jasno zašto se tako ugovaraju krediti u Republici Hrvatskoj”, stoji u priopćenju na službenoj internet stranici Udruge Franak.

Financijska pismenost, međutim, odnosi se i na izbjegavanje blatantnijih prijevara od onih koje su sadržane u sitnim slovima ugovora. Starije osobe vrlo često postaju metom bezobraznih napadača, koji telefonski, a često i osobno, motre i prate njihovo ponašanje ne bi li se dokopali tajnih podataka, kao što su PIN ili brojevi kreditnih kartica, te na taj način sebi pribavili financijsku korist.

„Moju svekrvu je nedavno netko pokušao nasamariti putem telefona. Nazvala je nepoznata gospođa, predstavivši se kao zaposlenica banke, i rekla joj da joj zbog greške u sustavu ne mogu uplatiti penziju ako im ne kaže svoj PIN. Srećom, ja sam bila kod kuće i spriječila je u tome, ali pitam se što bi se dogodilo da mene nije bilo. Stariji ljudi često ne razumiju kako funkcioniraju transakcije i mislim da su često žrtve prijevara“, kaže nam gospođa Nikolina.

Mirovinska pismenost ključan dio financijske pismenosti

Premda se Hrvatska teško može uspoređivati po gospodarskim uspjesima s većinom bogatih zemalja EU, po jednoj stvari i mi “konja za trku” imamo – nepovoljni demografski trendovi Hrvatsku pogađaju jednako kao i ostale zemlje kad je u pitanju starenje stanovništva – prema popisu iz 2011. godine, u Hrvatskoj je živjelo 4,28 milijuna stanovnika, 152.000 manje nego deset godina ranije – ali uz jednu specifičnu pojavu koja situaciju pogoršava. Hrvatska je zemlja masovnog iseljavanja, u pravilu mladih ljudi, s upitnom vjerojatnošću i željom za povratkom.

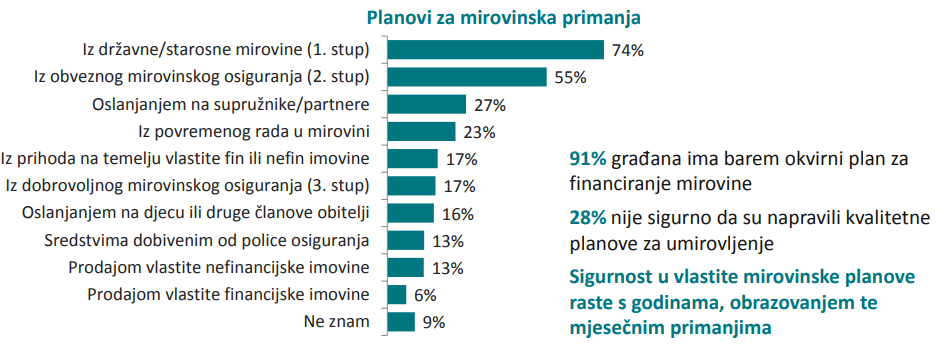

Zbog ovakve situacije raste pritisak na mirovine koje se isplaćuju iz prvog stupa (generacijske solidarnosti), te se sve češće u medijima i među dijelom stručnjaka ističe da privatna štednja za mirovinu postaje sve važnija za primjereno financiranje životnog standarda u trećoj životnoj dobi. Međutim, da bi ljudi bili svjesni te činjenice te ulagali u individualne štednje za mirovinu, u radnoj dobi trebaju biti dovoljno mirovinski pismeni ili informirani.

Planovi za mirovinska primanja hrvatskih građana / Izvor: Hanfa, 2016.

S privatnim oblicima štednje važno je započeti što ranije, u mlađoj dobi, kako bi iznosi prikupljeni na privatnim računima mogli ostvariti značajnije prinose koji omogućuju isplatu primjerenih sredstava u starosti. Hrvatski građani, pokazuju istraživanja, skloniji su tradicionalnim oblicima štednje ulaganjem u depozite i nekretnine, do nedavno i u zlato. Dio njih uplaćuje police životnog osiguranja, a rijeđe u dobrovoljne mirovinske fondove. Mirovinska pismenost podrazumijeva i dovoljnu razinu informiranosti o mogućnostima korištenja državnih poticaja, osobito u modelima stambene štednje i štednje u dobrovoljnim mirovinskim fondovima – poticaji štednji u trećem stupu iznose 15 posto na sve uplate do 5.000 kuna godišnje.

Koliko je ovaj oblik štednje u Hrvatskoj i dalje nerazvijen, pokazuju podaci Hanfe za rujan 2017., koji navode da je u otvorenim dobrovoljnim mirovinskim fondovima štedjelo 272.901 građana, dok je u zatvorenim dobrovoljnim mirovinskim fondovima, u kojima štednju uplaćuju poslodavci za svoje zaposlenike, račun imalo 29.850 osoba.