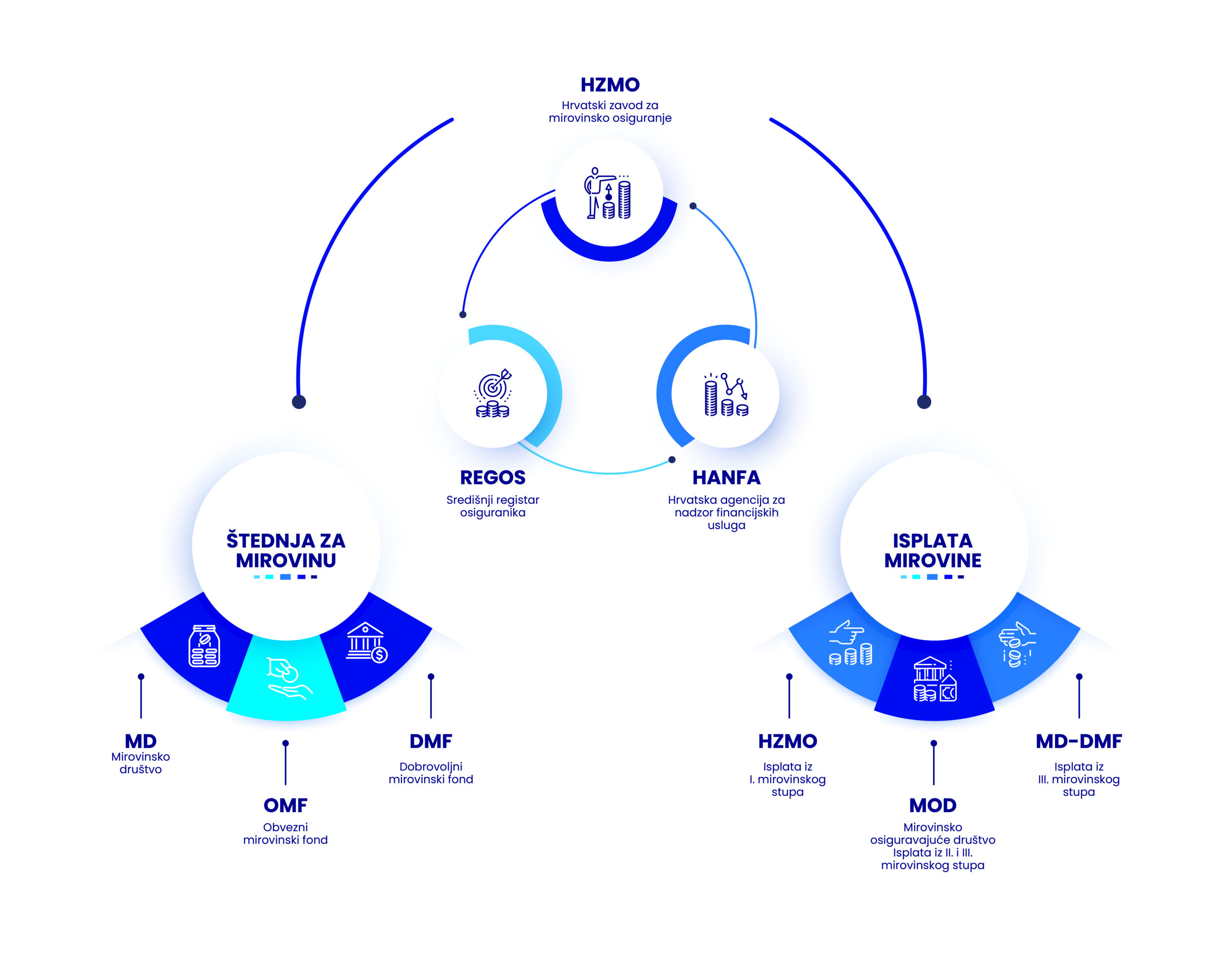

Bilo da ste na početku radnog vijeka ili pred mirovinom, važno je razumjeti kako funkcionira mirovinski sustav u Hrvatskoj. Temelji se na obveznoj štednji kroz I. i II. stup te dobrovoljnoj štednji u III. stupu, a ključne institucije poput HZMO-a, REGOS-a i MOD-a imaju različite uloge u prikupljanju doprinosa i isplati mirovina. Pravilnim informiranjem o njima možete donijeti financijski odgovorne odluke koje će vam osigurati mirnu treću životnu dob, stoga vam donosimo ključne stvari koje o ovim tijelima trebate znati.

Foto: HRMOD

Neovisno o tome jeste li pred odlaskom u mirovinu ili ste se tek zaposlili i po prvi put se susrećete s pojmovima kao što je ‘OMF’, ‘HZMO’ i ‘MOD’, ove vam informacije mogu biti korisne kod donošenja odgovornih financijskih odluka za mirnije dane u trećoj životnoj dobi.

Za početak, važno je znati da se sustav mirovinskog osiguranja temelji na tri stupa. Mirovinsko osiguranje na temelju međugeneracijske solidarnosti (I. stup) i osiguranje na temelju individualne kapitalizirane štednje (II. stup) predstavljaju obvezno mirovinsko osiguranje i doprinose za njih poslodavac izdvaja iz vaše plaće, dok III. stup nije obvezan i predstavlja dobrovoljno mirovinsko osiguranje.

HZMO (Hrvatski zavod za mirovinsko osiguranje)

HZMO je zadužen za prikupljanje sredstava u I. mirovinskom stupu iz kojeg se potom isplaćuju mirovine sadašnjim umirovljenicima – to znači da se I. stup temelji na načelu međugeneracijske solidarnosti.

Kako se sredstva u I. stupu akumuliraju? Tijekom radnog vijeka, poslodavac svaki mjesec iz vaše bruto plaće obvezno izdvaja 15% doprinosa u I. stup (državni proračun). Kada dođe vrijeme za mirovinu, visina vaših uplata u I. stup će biti važna za izračun vaše mjesečne mirovine.

Stariji par | Foto: Pixabay

REGOS (Središnji registar osiguranika)

REGOS ima važnu ulogu u mirovinskom sustavu i tijekom štednje i prilikom odlaska u mirovinu. Njegova osnovna zadaća je prikupljanje doprinosa za članove OMF-ova te vođenje evidencije o broju i stanju osobnih mirovinskih računa. Na mrežnoj stranici Središnjeg registra osiguranika (Regos) možete pratiti stanje svog osobnog računa u OMF-u.

Na šalterima REGOS-a možete samostalno odabrati vaš OMF, a šalteri se nalaze u većini poslovnica Financijske agencije (FINA) i u Mirovinskim informativnim centrima (MIC) u Zagrebu, Rijeci, Osijeku i Splitu. Više o tome doznajte ovdje.

Ako propustite samostalno odabrati svoj OMF, REGOS će vas rasporediti u jedan od postojećih OMF-ova kategorije A. Nažalost, u Hrvatskoj i dalje čak 9 od 10 zaposlenika ne iskorištava zakonsku mogućnost da samostalno odabere OMF. Bez obzira na to jeste li samostalno odabrali OMF ili vas je REGOS rasporedio, kategoriju fonda možete mijenjati jednom godišnje, a fond u kojem štedite možete promijeniti svakih 15 dana. Više o detaljima pročitajte ovdje.

REGOS ima važnu ulogu i prilikom odabira mirovine. Tako ćete prilikom odlaska u mirovinu od REGOS-a zaprimiti informativni izračun vaše mirovine sa opcijama isplate iz I. stupa ili kombinirane mirovine iz I. i II. stupa. Izbor mirovine obavlja se putem REGOS-a, kao i izbor MOD-a koji će vam isplaćivati mirovinu iz II. stupa, ako se odlučite na primanje kombinirane mirovine.

HANFA (Hrvatska agencija za nadzor financijskih usluga)

HANFA je nadzorno tijelo za financijske usluge, financijska tržišta te pravne i fizičke osobe koje te usluge pružaju.

Sve što niste znali o mirovinama, a trebate znati prije nego bude kasno: Evo kako funkcionira mirovinski sustav | Foto: HRMOD

Štednja za mirovinu

1. MD (Mirovinsko društvo)

Mirovinsko društvo osniva obvezne i dobrovoljne mirovinske fondove i njima upravlja. Osnovna zadaća mirovinskog društva je ulaganje na tržištima kapitala s ciljem ostvarivanja prinosa. U Hrvatskoj postoji pet društava za upravljanje mirovinskim fondovima.

2. OMF (obvezni mirovinski fond) – štednja u II. stupu

Tijekom radnog vijeka vaš poslodavac obvezan je izdvajati 5% doprinosa iz vaše bruto plaće u jedan obveznih mirovinskih fondova (OMF) prema vašem izboru. Često ćete čuti da se ovdje radi o ‘individualnoj kapitaliziranoj štednji‘ – to znači da su ušteđena sredstva namijenjena isključivo za vašu mirovinu i da ovakvim načinom dugoročne štednje možete ostvariti i prinose fonda. Štednju u OMF-u nazivamo još i štednjom u II. stupu.

Kako odabrati OMF? Odabirete ga samostalno na način da u roku od 30 dana od prvog zaposlenja odlučite za OMF, kategorije A, B ili C. Sredstva koja uplaćuje vaš poslodavac tijekom vašeg radnog vijeka se akumuliraju na vašem osobnom računu u OMF-u.

3. DMF (dobrovoljni mirovinski fond) – štednja u III. stupu

III. stup je dobrovoljan i predstavlja vašu individualnu kapitaliziranu štednju (kao što je to slučaj i s obveznim II. stupom). Novac štedite u DMF-u koji može biti otvoreni ili zatvoreni, a uplate su fleksibilne – uplaćujete kada i koliko želite. Država potiče ovaj oblik mirovinske štednje sa poticajnim sredstvima koja iznose 15% od ukupnog iznosa koji ste uplatili u DMF u prethodnoj kalendarskoj godini, a najviše do 99,54 EUR godišnje.

Isplata mirovine

1. HZMO

Mirovinu iz I. stupa isplaćuje HZMO, a isplata je doživotna. Pravo na starosnu mirovinu stječete sa navršenih 65 godina života i 15 godina staža. Ovdje možete saznati više informacija o podnošenju zahtjeva za mirovinu iz I. stupa.

2. MOD (mirovinsko osiguravajuće društvo)

MOD isplaćuje mirovine iz II. i III. stupa. Osim toga, MOD može isplaćivati i mirovine temeljem jednokratne izravne uplate osoba u MOD. Pravo na mirovinu iz II. stupa stječete nakon što ostvarite pravo na isplatu mirovine iz I. stupa. Mirovina iz II. stupa za vas je doživotna. Mirovina iz III. stupa može biti doživotna ili privremena, a isplatu možete zatražiti najranije s 55 godina starosti (s 50 g. u slučaju ugovaranja III. stupa prije 2019.g).

3. Mirovinsko društvo – DMF

Mirovinu iz III. stupa osim MOD-a može isplaćivati i DMF (odnosno mirovinsko društvo koje njime upravlja) te društvo za životno osiguranje. Isplata putem DMF-a (mirovinskog društva) može biti samo privremena, odnosno vi ugovarate određeno razdoblje tijekom kojeg želite da se ušteđeni iznos u cijelosti isplati.

Tekst je nastao u suradnji s Hrvatskim mirovinskim osiguravajućim društvom