U sklopu financijskog opismenjavanja sadržaj omogućavaju PBZ CROATIA OSIGURANJE obvezni mirovinski fondovi

U Hrvatskoj je 445.230 građana koji imaju od 25 do 34 godine. Većina ih je u dobi kada će se prvi put zaposliti i početi graditi karijeru. Uz prvi posao i plaću počinju i s obveznim uplatama mirovinskih doprinosa. Donosimo detaljan vodič o mirovinskim doprinosima i zašto je važno samostalno odabrati svoj obvezni mirovinski fond.

1. Što se događa ako ne odaberem na vrijeme svoj mirovinski fond?

Čim dobiju prvi posao, sve osobe mlađe od 40 godina imaju rok od 30 dana za odabir svojeg mirovinskog fonda, u koji će poslodavac svaki mjesec uplaćivati 5 posto doprinosa iz njihove bruto plaće. One koji svoj mirovinski fond u zakonskom roku ne odaberu sami, Središnji registar osiguranika (Regos) prema službenoj dužnosti raspoređuje u fond kategorije A kojim upravlja jedno od četiri mirovinska društva.

2. Koja je razlika između uplata u 1., 2. i 3. mirovinski stup?

Svi zaposleni svaki mjesec izdvajaju 15 posto svoje bruto plaće u 1. mirovinski stup. Taj novac koristi se za isplatu mirovina današnjim umirovljenicima. Uplate u 2. stup također su obvezne za sve zaposlene i iznose 5 posto bruto plaće. Doprinosi se uplaćuju na osobni račun u obveznom mirovinskom fondu i koriste se za isplatu mirovine iz 2. stupa. Osiguranik može biti član samo jednog obveznog mirovinskog fonda i imati samo jedan račun u obveznom mirovinskom fondu.

Treći stup je dobrovoljna mirovinska štednja. Bez obzira na radni status i dob, svi mogu uplaćivati u dobrovoljni mirovinski fond i na takvu štednju ostvaruju prinose fonda i državne poticaje u iznosu od 15 posto godišnje uplate, ali najviše 750 kuna godišnje. Osiguranik može biti član više dobrovoljnih mirovinskih fondova istodobno, ali se državna poticajna sredstva mogu ostvariti samo u jednom dobrovoljnom mirovinskom fondu.

3. Zašto je važno da samostalno odaberem svoj obvezni mirovinski fond?

Svako mirovinsko društvo koje upravlja mirovinskim fondovima posluje samostalno, investira novac svojih članova na tržištima kapitala s ciljem ostvarivanja prinosa. Tržište kapitala je dio financijskog tržišta, a obuhvaća trgovinu financijskim instrumentima na uređenom tržištu i izvan njega.

Prinos ovisi o kretanju tržišne vrijednosti imovine fonda. Važno je da svaki član samostalno odabere svoj mirovinski fond jer tako sam bira kome će dati povjerenje za investiranje svoje mirovinske štednje iz koje će jednog dana dobivati svoju mirovinu iz 2. stupa.

4. Radim dvije godine. Trebam li provjeravati uplaćuje li poslodavac redovito moje mirovinske doprinose?

Članovi mogu u bilo kojem trenutku provjeriti uplate i stanje osobnog računa u obveznom mirovinskom fondu, što je važno kako bi pratili uplaćuje li poslodavac redovito obvezne mirovinske doprinose i kolike prinose ostvaruje njihov fond. Ako primijetite da poslodavac ne uplaćuje redovito mirovinske doprinose, kontaktirajte Regos kako biste provjerili radi li se o pogrešci prilikom uplate ili poslodavac nije podnio JOPPD obrazac, odnosno nije uplatio doprinose. Poslodavac ima zakonsku obvezu uplate mirovinskih doprinosa, no ako to ne čini ili čini neredovito, pokreće se proces prisilne naplate, a osiguranik ostaje punopravan član obveznog mirovinskog fonda.

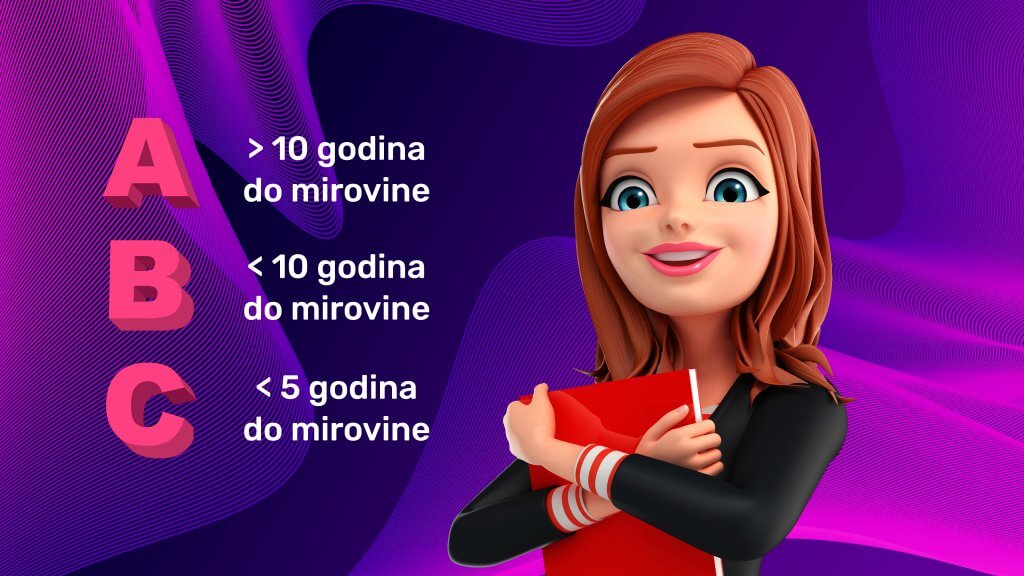

5. Što znače A, B i C kategorije mirovinskih fondova?

Obvezni mirovinski fond može biti kategorije A, B ili C, a navedenim kategorijama upravlja isto mirovinsko društvo. Razlikuju se po ograničenjima članstva, investicijskoj strategiji, rizičnosti i ograničenjima ulaganja. Fondu kategorije A dozvoljeno je liberalnije ulaganje i mogu ga izabrati osiguranici kojima je do stjecanja uvjeta za starosnu mirovinu ostalo deset i više godina. Fond kategorije B umjerenog je rizika i mogu ga izabrati osiguranici kojima je do starosne mirovine ostalo pet ili više godina. Fond kategorije C najmanje je rizičan i u njega se automatski premještaju osiguranici kada im je do ostvarenja uvjeta za starosnu mirovinu ostalo manje od pet godina.

6. Kako mogu promijeniti društvo za upravljanje obveznim mirovinskim fondovima?

Član mirovinskog fonda može prijeći u mirovinski fond iste kategorije kojim upravlja drugo društvo ako je od prethodne promjene prošlo više od 14 dana putem sustava e-Građani ili s osobnom iskaznicom na šalteru Regosa u poslovnicama Fine.

7. Plaćam li ikakvu naknadu prilikom promjene mirovinskog društva?

Ako osiguranik odluči promijeniti društvo za upravljanje obveznim mirovinskim fondovima u prvoj godini članstva, izlazna naknada iznosi 0,8 posto njegove mirovinske štednje, u drugoj godini 0,4 posto, a u trećoj godini članstva 0,2 posto. Nakon treće godine članstva izlazna se naknada ne naplaćuje.

8. Kako mogu promijeniti kategoriju svojeg mirovinskog fonda?

Kategorija A, B ili C obveznog mirovinskog fonda može se promijeniti samo jednom godišnje, i to u mjesecu svojeg rođenja. To je moguće učiniti putem sustava e-Građani ili s osobnom iskaznicom na šalteru Regosa u poslovnicama Fine.

9. Kako mogu provjeriti stanje osobnog računa u mirovinskom fondu?

Članovi mogu u bilo kojem trenutku provjeriti uplate i stanje osobnog računa u svojem obveznom mirovinskom fondu pozivom na besplatni infotelefon, e-mailom, na mrežnoj stranici društva za upravljanje svojeg mirovinskog fonda ili SMS porukom. Za uvid u stanje osobnog računa besplatnim infotelefonom ili na mrežnoj stranici član treba znati broj svojeg mirovinskog računa i zaporku ili PIN i OIB.

Savjetujemo redovito provjeravanje uplata i stanja osobnog računa!

10. Što ako imam svoj obrt ili sam slobodni umjetnik? Kako štedim za svoju mirovinu?

Obrtnici i sva slobodna zanimanja također su obvezni uplaćivati doprinose u 2. stup. Važno je da sami odaberu svoj obvezni mirovinski fond, a imaju sva prava i obveze kao i ostali zaposleni. Jedina je razlika to što obrtnici moraju sami za sebe uplaćivati mirovinske doprinose, a za zaposlene ih uplaćuju poslodavci. Uplatnice samostalnim uplatiteljima šalje Regos.

11. Radim preko studentskog servisa. Moram li plaćati mirovinske doprinose?

Studenti za rad putem studentskog servisa nemaju obvezu uplate doprinosa u 2. stup.

12. Što ako stalno mijenjam posao? Utječe li to na moju mirovinu?

Ako ste promijenili posao, novi poslodavac nastavlja uplaćivati mirovinske doprinose u obvezni mirovinski fond koji ste prije odabrali. I u slučaju pauze između prelaska na novi posao, ne mijenja se status člana obveznog mirovinskog fonda. Sva dotad uplaćena sredstva doprinosa ostaju na osobnom računu u mirovinskom fondu i kapitaliziraju se do umirovljenja.

13. Što znači ostvareni prinos na moju štednju?

Prinos je zarada koju na štednju članova u obveznom mirovinskom fondu ostvaruje mirovinsko društvo koje upravlja tim fondom. Mirovinsko društvo ulaže ukupnu neto imovinu članova na tržištima kapitala. Vrijednost imovine fonda ovisi o trenutnim ulaganjima na financijskim tržištima i ulagačkoj strategiji fonda, zato je važno da samostalnim izborom obveznog mirovinskog fonda svaki član bira kome će povjeriti svoju mirovinsku štednju.

14. Tko nadzire rad mirovinskih fondova?

Rad obveznih mirovinskih fondova nadzire Hrvatska agencija za nadzor financijskih usluga (Hanfa). Također, mirovinska društva svake godine obvezna su podnijeti izvještaj o radu fondova Hrvatskom saboru.

15. Mogu li podići svoju mirovinsku štednju iz 2. stupa ako mi, primjerice, zatreba da otplatim kredit?

Ne možete. Prema Zakonu o mirovinskom osiguranju, mirovinska štednja iz 2. stupa ne može se koristiti prije ostvarivanja prava na mirovinu.

16. Čemu služi mirovinska štednja?

Obvezna mirovinska štednja služi isplati mirovina. Kako mirovina ne bi ovisila isključivo o individualnoj odluci i svijesti o potrebi štednje, država je propisala obvezne mirovinske doprinose iz kojih se isplaćuju mirovine iz 1. i 2. stupa. Uz to, svi mogu dodatno štedjeti prema svojim željama i mogućnostima u dobrovoljnim mirovinskim fondovima ili nekim drugim oblicima štednje.

17. Što se događa s novcem koji sam uplatila u obvezni mirovinski fond?

Svaki mjesec poslodavci za više od 1,6 milijuna zaposlenih uplaćuju 5 posto obveznog mirovinskog doprinosa na osobni račun svakog od njih u obvezne mirovinske fondove. Fondovima upravljaju mirovinska društva koja ulažu novac na tržištima kapitala s ciljem ostvarivanja zarade, odnosno prinosa.

18. Što, zapravo, znači individualna kapitalizirana mirovinska štednja u 2. i 3. stupu?

Drugi stup predstavlja obvezno mirovinsko osiguranje na temelju individualne kapitalizirane štednje, a treći dobrovoljno mirovinsko osiguranje, također na temelju individualne kapitalizirane štednje.

Individualna štednja znači da je riječ o osobnoj imovini, a kapitalizirana da se uz uplate ostvaruje i određeni prinos od ulaganja.

19. Mogu li u svoj obvezni mirovinski fond uplaćivati više od 5 posto mjesečno i tako dodatno štedjeti?

Ne. Uplate 5 posto mirovinskog doprinosa u 2. stup propisane su zakonom, obvezne su i jednake za sve zaposlene. Nitko ne može uplaćivati više ili manje.

20. Kako mogu uz uplate u 1. i 2. stup dodatno štedjeti za mirovinu?

Svi mogu, bez obzira na to jesu li zaposleni, školuju li se ili su u mirovini, uplaćivati dobrovoljnu mirovinsku štednju u 3. stupu. Za takvu štednju nema ograničenja, pa je moguće ulaganje i u više dobrovoljnih mirovinskih fondova. To je individualna kapitalizirana štednja na koju ostvarujete prinose fonda i državne poticaje. Moguće je štedjeti u više dobrovoljnih mirovinskih fondova, ali samo za štednju u jednom fondu moguće je dobiti državne poticaje u iznosu od 15 posto uplaćene štednje u kalendarskoj godini, do najviše 750 kuna godišnje.

Prilog je napravljen u skladu s najvišim profesionalnim standardima u produkciji portala mirovina.hr i PBZ CROATIA OSIGURANJE obveznih mirovinskih fondova, u suradnji s agencijom za premium sadržaj i tehnologiju 01 Content & Technology – C3 Croatia.

Ako vas zanima i kako ostvariti svoju mirovinu iz 1. i 2. stupa, kliknite na ovaj Nikin vodič: