Mirovine bez usklađivanja veće do 40 posto: Usporedili smo obje opcije kroz 30 godina

Građani od sada mogu birati hoće li iz drugog stupa uzeti mirovinu koja se usklađuje dvaput godišnje s inflacijom ili onu koja se uopće neće usklađivati. Mirovine bez usklađivanja odmah su veće za 25 do 40 posto, a o čemu ovisi točan iznos, za portal Mirovina pojasnili su iz Hrvatskog mirovinskog osiguravajućeg društva. U tablicama možete pogledati razlike u iznosima obje mirovine u razdoblju do 30 godina.

Pexels

Pred budućim umirovljenicima od rujna je novi Regosov informativni izračun mirovine. Razlog je nova mogućnost izbora mirovine iz drugog stupa, o čemu smo pisali ovdje. Korisnici koji ostvaruju pravo na mirovinu iz drugog stupa, prilikom sklapanja ugovora o mirovini, mogu birati između mirovine s usklađivanjem i mirovine bez usklađivanja. Mirovina bez usklađivanja ima veći početni iznos, ali se taj iznos ne mijenja tijekom cijelog razdoblja isplate.

S druge strane, mirovina s usklađivanjem ima manji početni iznos, ali se dva puta godišnje povećava prema stopi promjene indeksa potrošačkih cijena koju utvrđuje Državni zavod za statistiku. Pitali smo Hrvatsko mirovinsko osiguravajuće društvo kolika je razlika u ponuđenim iznosima između dvije mirovine, o čemu ovisi te kako izgledaju dugoročne projekcije ovih primanja.

Mirovine bez usklađivanja od 25 do 40 posto veća

– Kolika će biti razlika između te dvije mirovine ovisi o više čimbenika, prije svega o dobi korisnika i eventualno bračnog partnera, zatim o odabranom obliku mirovine te ako je odabran takav oblik, trajanju zajamčenog razdoblja isplate. Zbog toga ta razlika nije uvijek ista, nego se razlikuje za svakog korisnika i njegov odabir. U prosjeku, početna mirovina bez usklađivanja može biti oko 25 do 40 posto viša od istovjetne mirovine s usklađivanjem, no točan omjer ovisi o pojedinačnim parametrima, pojasnili su nam iz HRMOD-a.

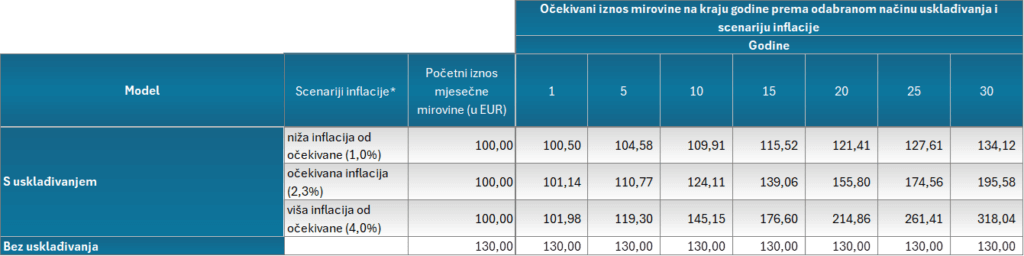

Ako bi za 65-godišnjeg korisnika izračunata pojedinačna starosna mirovina s usklađivanjem iznosila 100 eura mjesečno, mirovina bez usklađivanja mogla bi iznositi 130 eura mjesečno. Iznos mirovine bez usklađivanja ostao bi isti tijekom cijelog razdoblja isplate, dok bi se mirovina s usklađivanjem postupno povećavala te bi nakon određenog broja godina mogla doseći, a kasnije i premašiti, početni iznos mirovine bez usklađivanja. Tako svaki korisnik može sam procijeniti što mu više odgovara, veći iznos odmah, ali bez promjene kroz godine, ili manji početni iznos koji s vremenom raste.

Razlika će ovisiti o stopi inflacije, ovo su tri scenarija

Kako će se kroz godine mijenjati odnos između usklađene i neusklađene mirovine, ovisit će prije svega o inflaciji. HRMOD pritom nudi tri scenarija. Na prosječnih sto eura, niža inflacija od očekivane na razini od jedan posto za 30 godina donijela bi povećanje od svega 34 eura. Mirovina bez usklađivanja u startu bi iznosila 130 eura tako da bi ova dva umirovljenika došla na isto, ali tek za 30 godina, što znači da bi opcija bez usklađivanja bila daleko isplativija. Koliko se mirovina iz drugog stupa sada isplaćuje i u kojim iznosima, pisali smo ovdje.

U drugom scenariju je očekivana inflacija od 2,3 posto. Nakon deset do 15 godina, ove mirovine bi se izjednačile, a nakon 30 godina mirovina od početnih 100 eura narasla bi na 195 eura, dok bi ona bez usklađivanja ostala na 130 eura. To znači da bi umirovljenik s mirovinom iz drugog stupa koja se usklađuje skoro 15 godina primao nižu mirovinu, ali narednih 15 godina bi njegova mirovina bila veća od početne mirovine bez usklađivanja.

Treći scenarij pokazuje što se događa u uvjetima konstantno visoke inflacije od četiri posto. Mirovina s usklađivanjem već bi za pet do deset godina dosegnula iznos u startu veće mirovine bez usklađivanja, a za 30 godina iznosila bi čak 318 eura, odnosno bila bi dva i pol puta veća, uz dulji rok primanja veće mirovine. Kako to izgleda pogledajte ispod u tablici HRMOD-a.

Izbor je na osobnim željama svakog pojedinca

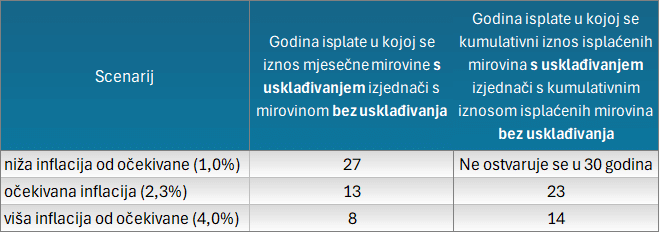

Konkretno, u uvjetima inflacije niže od očekivane, potrebno je 27 godina da se iznos mjesečne mirovine s usklađivanjem izjednači s iznosom mirovine bez usklađivanja. U uvjetima očekivane inflacije, za to bi bilo potrebno 13 godina, a u uvjetima visoke inflacije samo osam godina, što je vidljivo ispod u tablici HRMOD-a.

Svaki pojedinac će pri odlasku u mirovinu sam morati odlučiti što mu je kratkoročno, odnosno dugoročno isplativije. Uvelike to ovisi i o karakteru same osobe, kao i njezinom financijskom sklopu. Nekomu je bitnije da sada ima više novca, ne razmišljajući o tomu što će biti za deset, 20 ili 30 godina. Drugi si pak žele osigurati nešto veća sredstva u dubokoj starosti, za koju vjeruju da će je doživjeti. Najrealniji scenarij je očekivana inflacija, pri čemu je otprilike prva polovina razdoblja primanja mirovine isplativija ona bez usklađivanja, a druga s usklađivanjem. Svatko će odlučiti najbolje za sebe, a za bilo koju odluku važno je poznavati opcije i imati na raspolaganju sve informacije, a koje će se nalaziti u informativnom izračunu mirovine prije sklapanja ugovora.

Pridružite se našoj Viber zajednici i prvi saznajte sve informacije.